מדריך משפטי מקיף מאת משרד עורך דין יהונתן פודים ושות' – מומחים בדיני מקרקעין

מס רכישה הוא תשלום חובה לרשות המיסים בעת רכישת זכות במקרקעין, והוא מהווה מרכיב מרכזי בכל עסקת נדל"ן. הבנת גובה המס, מועדי הדיווח והתשלום, והאפשרות לקבל פטור או הקלה – עשויה לחסוך לכם עשרות אלפי שקלים.

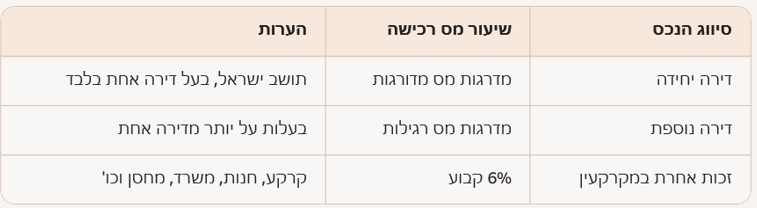

מהו מס רכישה ועל מי הוא חל?

מס רכישה הוא מס חד-פעמי המשולם על ידי רוכש נכס מקרקעין בישראל – דירה, קרקע, משרד, חנות או כל זכות אחרת.

המס מחושב לפי שווי העסקה ונקבע בהתאם לסוג הנכס ולסטטוס הרוכש (דירה יחידה, דירה נוספת, נכס מסחרי וכו').

- דירה יחידה: מדרגות מס מדורגות – החל מפטור ועד 10% בהתאם לשווי הנכס.

- נכסים שאינם דירת מגורים: שיעור מס קבוע של 6% או 8% בהתאם להוראות שעה.

חובת דיווח והצהרה

כל רוכש חייב להגיש הצהרה מקוונת לרשות המסים תוך 30 יום ממועד העסקה.

הדיווח כולל פרטי העסקה, שווי התמורה, חישוב המס, ובחירה באפשרות תשלום לפי חוק המזומן.

טפסים נפוצים:

- טופס 7000 – דירת מגורים בפטור ממס שבח.

- טופס 7000/ב – רכישה מקבלן.

- טופס 7002 – נכסים שאינם דירת מגורים.

- מסמכים נדרשים:

- חוזה מכר, נסח טאבו, טופס חתימות מאומת ע"י עו"ד.

- טפסים נוספים לפי סוג העסקה (נכות, נאמנות, וכו').

מועד תשלום מס רכישה

- תשלום תוך 60 יום ממועד העסקה (חתימת חוזה, זיכרון דברים או תשלום ראשון).

- תשלום מתבצע לפי שומה עצמית, ובהמשך – לפי שומת מנהל אם קיימת.

- ניתן לשלם:

- בבנק הדואר עם שובר מקורי.

- בכל בנק עם שובר שנשלח בדואר.

- אונליין באתר רשות המסים או דרך מערכת המייצגים לעורכי דין.

איחור בתשלום גורר ריבית של 4% לשנה, הפרשי הצמדה וקנסות.

דחיית תשלום ופריסת מס

ניתן לבקש דחייה או פריסה לתשלומים ממנהל מיסוי מקרקעין, בכפוף להצגת סיבה מוצדקת ואסמכתאות.

בדרך כלל מאושרים עד 6 תשלומים, עם ריבית והצמדה כחוק.

מקדמה במס רכישה – מה חשוב לדעת לפני רישום בטאבו?

בעת רכישת נכס מקרקעין בישראל, תשלום מס רכישה הוא שלב קריטי בדרך לרישום הזכויות בטאבו. במקרים מסוימים, ניתן לקבל אישור לרישום גם לפני קבלת שומה סופית – באמצעות תשלום מקדמה במס רכישה.

מתי ניתן לקבל אישור לרישום בטאבו על בסיס מקדמה?

לפי חוק מיסוי מקרקעין, רוכש זכאי לקבל אישור זמני לרישום העסקה בטאבו אם מתקיימים התנאים הבאים:

- חלפו 60 יום ממועד הדיווח על העסקה, או 30 יום ממועד המצאת כל המסמכים – לפי המאוחר.

- טרם ניתנה שומת מס רכישה סופית על ידי רשות המסים.

- שולמה מקדמה במס שבח (אם חלה).

- הוגשו כל המסמכים הנדרשים לבקשת פטור או הקלה במס רכישה (לנכה, עולה חדש, עסקת מתנה בין קרובים וכו').

מסלול מהיר לרישום תוך 10 ימים

תיקון 89 לחוק מאפשר מסלול מהיר לרישום בטאבו תוך 10 ימים בלבד, גם אם טרם שודרה השומה, בתנאים הבאים:

- העסקה היא רכישת דירת מגורים מזכה בפטור ממס שבח.

- הוגשו כל המסמכים והדיווחים.

- שולמה מקדמה (אם נדרשת).

במקרה זה, רשם המקרקעין ירשום הערה זמנית על העסקה, שתוסר לאחר קבלת השומה הסופית.

סיווג הנכס לצורך חישוב מס רכישה

השלב הראשון בחישוב מס רכישה הוא קביעת סיווג הנכס:

מהי "דירת מגורים" לפי החוק?

החוק מגדיר "דירת מגורים" ככזו המשמשת או מיועדת לשמש למגורים, גם אם טרם הסתיימה בנייתה.

הכוונה של הרוכש לשפץ ולהתגורר בנכס עשויה להשפיע על הסיווג לצורכי מס.

מס רכישה על קרקע – והחזר אפשרי

בעת רכישת קרקע שאינה דירת מגורים, שיעור המס הוא 6% משווי העסקה.

עם זאת, אם מתקיימים התנאים הבאים – ניתן לקבל החזר של 1%:

- קיימת תכנית בנייה תקפה לבניית דירת מגורים.

- התקבל היתר בנייה תוך 24 חודשים ממועד הרכישה.

איך מקבלים את ההחזר?

יש להגיש בקשה לתיקון שומה למחלקת השומה במיסוי מקרקעין, בצירוף טופס 7085 ואסמכתאות מתאימות.

מדרגות מס רכישה 2025 לדירות מגורים

בעת רכישת דירה בישראל, חשוב להבין את שיעורי מס הרכישה החלים על העסקה. מס רכישה הוא מס חובה המשולם לרשות המסים, והוא מחושב לפי שווי הנכס וסוג הרוכש. בשנת 2025 חלו עדכונים במדרגות המס – הנה כל מה שצריך לדעת.

מס רכישה על דירה יחידה (דירה ראשונה או חלופית)

רוכשים דירה ראשונה או מחליפים דירה קיימת? ייתכן ואתם זכאים להטבות במס רכישה. מדרגות המס לדירה יחידה הן פרוגרסיביות, כלומר – ככל ששווי הדירה גבוה יותר, כך שיעור המס עולה בהתאם.

מדרגות מס רכישה לדירה יחידה – 2025

תקף בין התאריכים: 16.01.2025–15.01.2026.

- 0% – על חלק השווי שבין 0 ₪ ועד 1,978,745 ש”ח (פטור מלא ממס רכישה).

- 3.5% – על חלק השווי שבין 1,978,746 ₪ ועד 2,347,040 ש”ח

- 5% – על חלק השווי שבין 2,347,041 ש”ח ועד 6,055,070 ש”ח.

- 8% – על חלק השווי שבין 6,055,071 ש”ח ועד 20,183,565 ש”ח.

- 10% – על חלק השווי שמעל 20,183,565 ש”ח.

מדרגות אלו חלות רק על יחידים תושבי ישראל.

חברות ותושבי חוץ אינם זכאים להטבה זו ומשלמים לפי מדרגות של דירה נוספת.

דוגמה לחישוב מס רכישה לדירה יחידה

נניח שאתם רוכשים דירה יחידה בשווי של 3,500,000 ₪:

- על החלק עד 1,978,745 ₪ – פטור ממס (0%)

- על החלק בין 1,978,746 ₪ ל־2,347,040 ₪ – 3.5% = 12,890 ₪

- על החלק בין 2,347,041 ₪ ל־3,500,000 ₪ – 5% = 57,648 ₪

סה"כ מס רכישה לתשלום: 70,538 ₪

ברכישת חלק מדירה (למשל 50%), מחשבים את המס לפי שווי הדירה המלא, ואז מכפילים באחוז הנרכש.

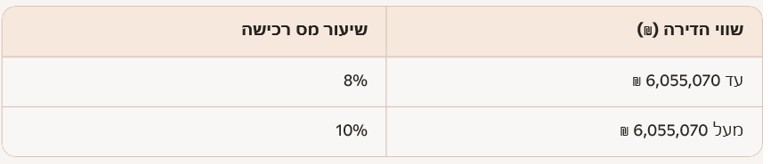

מס רכישה על דירה נוספת – מדרגות 2025

רכישת דירה נוספת מעבר לדירה קיימת? במקרה כזה, לא תחול ההטבה של דירה יחידה, ותשלמו מס רכישה כבר מהשקל הראשון.

מדרגות מס רכישה לדירה נוספת – 2025

תקף בין התאריכים: 16.01.2025–15.01.2026

- 8% – על חלק השווי שבין 0 ₪ ועד 6,055,070 ש”ח.

- 10% – על חלק השווי שמעל 6,055,070 ש”ח.

שיעור מס הרכישה הזה חל גם על:

דירה שנייה, שלישית, דירה נוספת להשקעה, דירה שנרכשה על ידי חברה בע"מ או תושב חוץ.

ברכישת דירה נוספת, אין הקלה והמס מחושב מהשקל הראשון.

מס רכישה לתושב חוץ או חברה

- תושב חוץ או חברה בע"מ אינם זכאים להטבות של "דירה יחידה".

- גם אם זו הדירה היחידה שלהם – המס יחושב לפי מדרגות של דירה נוספת.

- קביעת תושבות נעשית לפי פקודת מס הכנסה – מבחן מהותי הדורש שמרכז החיים יהיה במדינת התושבות כן לפי מבחן כמותי הדורש מגורים של לפחות 183 ימים בשנה במדינת התושבות.

מהי "דירה יחידה" לפי החוק?

לצורך קבלת ההטבות במס רכישה, יש לעמוד בהגדרה החוקית של "דירה יחידה":

- דירת מגורים שהיא היחידה בבעלות הרוכש בישראל (ובאזור יהודה ושומרון).

- ניתן להחזיק בנוסף דירה נוספת בשיעור של עד שליש מהבעלות – ועדיין להיחשב כבעל דירה יחידה.

- דירה שהתקבלה בירושה – תיחשב "יחידה" אם חלקו של הרוכש בה אינו עולה על 50%.

מס רכישה בקבוצת רכישה – מה חשוב לדעת לפני שמצטרפים לפרויקט

רכישת דירה במסגרת קבוצת רכישה היא מהלך נפוץ בישראל, אך חשוב להבין את ההשלכות המשפטיות והשלכות המיסוי הכרוכות בו – במיוחד בכל הנוגע למס רכישה. מדובר בסוגיה מורכבת, בעלת השלכות כספיות משמעותיות, אשר דורשת ליווי משפטי מקצועי.

קבוצת רכישה – קרקע או דירה?

השאלה המרכזית היא: האם העסקה תיחשב לרכישת קרקע בלבד (ולכן תחויב במס רכישה בשיעור קבוע של 6%), או שמא מדובר בעסקה לרכישת דירת מגורים מוגמרת (ולכן תחול מדרגות מס רכישה רגילות)?

- רשות המסים טוענת כי במקרים רבים קבוצות רכישה הן למעשה פרויקטים יזמיים במסווה, ולכן יש למסות את העסקה כאילו מדובר ברכישת דירה.

- המארגנים טוענים כי מדובר ברכישת קרקע בלבד, והבנייה נעשית בנפרד – ולכן יש להחיל מס רכישה מופחת.

תיקון 69 לחוק – הגדרה מחודשת לקבוצת רכישה

תיקון 69 לחוק מיסוי מקרקעין (2011) קובע כי רכישת נכס במסגרת קבוצת רכישה תיחשב לרכישת נכס מוגמר, אם מתקיימים התנאים הבאים:

- הקבוצה מתארגנת באמצעות גורם מארגן.

- קיימת מסגרת חוזית בין הרוכשים.

- המטרה היא לקבל נכס בנוי – דירה או נכס אחר.

במקרה כזה, כל חברי הקבוצה יחויבו במס רכישה לפי שווי הדירה המוגמרת, ולא לפי שווי הקרקע בלבד.

מי נחשב "גורם מארגן"?

גורם שפועל בעצמו או באמצעות אחרים לארגון הקבוצה – כולל הכנת חוזים, ליווי משפטי, שיווק, התקשרות עם קבלן ועוד – בתמורה כספית או אחרת.

בתי המשפט בוחנים את מהות העסקה ולא רק את צורתה, תוך התייחסות לאינדיקציות כמו:

- שליטה של הגורם המארגן בפרויקט.

- זיקה בין הגורם המארגן לשאר הגורמים המעורבים.

- סיכון כלכלי של הרוכשים.

- מידת המעורבות בתהליך הבנייה.

מס רכישה על דירות נופש – האם יש הקלה?

רוכשים דירת נופש? חשוב לדעת:

- דירת נופש אינה נחשבת "דירת מגורים" לפי החוק.

- לכן, אין זכאות להטבות במס רכישה כמו בדירה יחידה.

- פסקי דין קבעו כי גם אם הדירה משמשת בפועל למגורים – אין בכך כדי לשנות את סיווגה לצורכי מס.

עם זאת, בפרויקטים ותיקים בהם השימוש למגורים הוכשר בפועל – ייתכן שניתן לטעון לסיווג שונה. יש לבדוק את חוזה המכר, התב"ע, היתר הבנייה ועוד.

מס רכישה לדירה חלופית (משפרי דיור) – כל מה שצריך לדעת

רוכשים דירה חדשה לפני שמכרתם את הדירה הקיימת? ייתכן שאתם זכאים להטבה במס רכישה – גם אם באופן זמני יש לכם שתי דירות. החוק מאפשר "הקפאה" של שומת מס הרכישה, בתנאי שתמכרו את הדירה הישנה תוך זמן קצוב.

מה אומר החוק?

סעיף 9(ג1א)(2) לחוק מיסוי מקרקעין קובע כי רוכש דירה חדשה ייחשב כבעל "דירה יחידה" – אם ימכור את דירתו הקיימת בתוך התקופה הבאה:

- רכישת דירה יד שנייה: מכירת הדירה הישנה תוך 24 חודשים ממועד הרכישה.

- רכישת דירה מקבלן: מכירת הדירה הישנה תוך 12 חודשים ממועד קבלת החזקה בפועל.

- רכישת קרקע לבנייה עצמית: התקופה תימנה ממועד קבלת טופס 4 (סיום הבנייה).

במקרה של רכישת דירה חדשה מקבלן, ניתן לבחור את מסלול ההקלה המתאים ביותר – למשל, בדירה "על הנייר" שנועדה למסירה בעוד שנתיים, ניתן ליהנות מהטבה למשך 3 שנים (שנתיים + 12 חודשים).

מהי "הקפאת שומה" במס רכישה?

במועד רכישת הדירה החדשה, הרוכש מצהיר כי בכוונתו למכור את הדירה הישנה.

רשות המיסים מקפיאה את השומה ומחשבת את המס לפי מדרגות של דירה יחידה.

רק לאחר מכירת הדירה הישנה – ניתן לקבל אישור מס רכישה סופי לרישום בטאבו.

- אם הדירה הישנה לא נמכרת בזמן – הרוכש ישלם את ההפרש במס לפי מדרגות של דירה נוספת, כולל ריבית והצמדה.

- "מכירה" כוללת גם העברה ללא תמורה (למשל – מתנה לילדים).

- יש למכור את כל הזכויות בדירה הישנה – גם החזקה חלקית (למשל 10%) תבטל את ההטבה.

דירות שאינן נחשבות במניין הדירות

לפי סעיף 9(ג1ג)(4) לחוק, הדירות הבאות לא ייחשבו במניין הדירות לצורך מס רכישה ולא ייחשבו כדירה נוספת:

- דירה שהושכרה בשכירות מוגנת לפני 01.01.1997.

- דירה שבה חלקו של הרוכש אינו עולה על 33% (שליש).

- דירה שהתקבלה בירושה – אם חלקו של הרוכש בה אינו עולה על 50% (מחצית).

מס רכישה על דירה במתנה – העברה ללא תמורה לקרוב משפחה

רבים אינם מודעים לכך, אך העברת דירת מגורים ללא תמורה (במתנה) לקרוב משפחה נחשבת לעסקה החייבת במס רכישה. עם זאת, החוק מעניק הקלות משמעותיות – כולל פטור מלא במקרים מסוימים. נסקור את כל מה שחשוב לדעת על מס רכישה בעסקאות מתנה, כולל אפשרויות לתכנון מס חכם.

מהו שיעור מס רכישה בעסקת מתנה?

כאשר דירת מגורים מועברת ללא תמורה מיחיד לקרובו, מקבל המתנה ישלם שליש בלבד ממס הרכישה הרגיל:

מי נחשב "קרוב" לפי החוק?

- בן/בת זוג (כולל ידועים בציבור שגרו יחד לפחות 6 חודשים).

- הורה.

- ילד/ה.

- בן/בת זוג של ילד.

- אח/אחות.

שימו לב: כאשר מועבר חלק מדירה (למשל מחצית), החישוב יתבצע לפי שווי הדירה המלא, ורק לאחר מכן ייגבה שליש מהמס היחסי בהתאם לחלק שהועבר.

פטור ממס רכישה בין בני זוג

כאשר מדובר בהעברת דירה ללא תמורה בין בני זוג המתגוררים יחד באותה דירה, החוק מעניק פטור מלא ממס רכישה:

אם בני הזוג אינם מתגוררים יחד בדירה – יחול מס רכישה בשיעור של שליש מהמס הרגיל, כמו כל קרוב אחר.

תכנון מס חכם – איך לחסוך במס רכישה על דירה שנייה?

רכישת דירה שנייה מחייבת בתשלום מס רכישה גבוה (8%–10%). אך יש דרך חוקית להפחית את המס:

- העברת הדירה הקיימת לקרוב משפחה (למשל להורים) – במס רכישה מופחת של שליש בלבד.

- רכישת הדירה החדשה – תיחשב כ"דירה יחידה", ולכן תחול עליה הטבת מס רכישה (עד פטור מלא).

חשוב: עסקת המתנה חייבת להיות אמיתית ולא מלאכותית. רשות המסים בוחנת את מהות ההעברה, ולכן יש להקפיד על תיעוד נכון וליווי משפטי מקצועי.

בנוסף קיימת תקופת צינון של בין 3 ל- 4 שנים, ממועד מתן המתנה ועד למועד שבו ניתן יהיה למכור את הדירה שהועברה במתנה בפטור ממס שבח, גם אם מדובר בדירה יחידה.

פטורים והקלות במס רכישה – מדרגת מס מופחתת של עד 0.5%

רכישת דירה בישראל כרוכה בתשלום מס רכישה, אך החוק מעניק הקלות משמעותיות לקבוצות זכאיות. במקרים מסוימים, ניתן לשלם מס רכישה מופחת בשיעור של עד 0.5% בלבד – במקום מדרגות המס הרגילות. הנה סקירה מלאה של ההטבות הקיימות, כולל תנאי הזכאות והדרכים לקבלן.

הנחה במס רכישה לנכה או עיוור

לפי תקנה 11 לתקנות מס רכישה, נכה או עיוור הרוכש דירה למגוריו (ולא להשקעה) זכאי להטבה משמעותית:

דירה יחידה בשווי עד 2,500,000 ₪:

- פטור מלא על חלק השווי עד 1,978,745 ₪

- 0.5% בלבד על ההפרש עד 2.5 מיליון ₪

דירה נוספת או דירה יחידה מעל 2.5 מיליון ₪:

- מס רכישה מופחת של 0.5% על כל השווי.

תנאי זכאות:

- נכות רפואית לצמיתות בשיעור 100%, או 90% משוקלל (באישור ועדה רפואית).

- אי כושר השתכרות לצמיתות בשיעור 75% לפחות (באישור ביטוח לאומי).

- קטיעה או שיתוק עם נכות לצמיתות של 50% לפחות.

המועד הקובע הוא יום הרכישה.

איך מקבלים את ההטבה?

- יש לצרף טופס 2973 לדיווח לרשות המסים.

- לצרף אישורים רפואיים מתאימים.

- ההטבה ניתנת פעמיים בלבד במהלך החיים.

גם רכישת קרקע לבנייה מזכה בהטבה – אם הדירה תיבנה תוך שנתיים.

הנחה לנפגעי פעולות איבה ובני משפחה שכולה

ההטבה זהה לזו של נכה – מס רכישה מופחת של עד 0.5% ברכישת דירה למגורים.

זכאים:

- יתומי צה"ל עד גיל 40 (אם הוכרו לפני גיל 21).

- אלמנים/אלמנות.

- הורים שכולים.

איך מקבלים את ההטבה?

- יש לצרף טופס 2973 לדיווח.

- להמציא אישור מקצין תגמולים + הסכם רכישה.

הנחה במס רכישה לעולה חדש

לפי תקנה 12, עולה חדש זכאי להטבה במס רכישה – פעם אחת בלבד.

שיעורי ההטבה (2025–2026):

תנאי זכאות:

רכישת זכות במקרקעין בין שנה לפני העלייה ועד 7 שנים לאחריה.

יש לצרף טופס 2973 לדיווח לרשות המסים.

מס רכישה במקרה של ביטול עסקה

אם עסקה בוטלה – ניתן לקבל החזר מלא של מס הרכישה, בכפוף לאישור מנהל מס שבח.

איך מבטלים עסקה?

- יש להגיש תצהיר ביטול עסקה (טופס 6130).

- המנהל יבחן האם מדובר בביטול אמיתי ולא מלאכותי.

שיקולים לאישור הביטול:

- מה הזמן שחלף מאז העסקה.

- מה הן נסיבות הביטול.

- האם נמסרה החזקה.

- האם העסקה נרשמה בטאבו או ברשות מקרקעי ישראל.

- האם שולם פיצוי מוסכם או פיצוי כלשהוא בגין הביטול.

- האם מתקיימים יחסים מיוחדים בין הצדדים לעסקה.

למה חשוב ליווי משפטי מקצועי?

עורך דין מקרקעין מנוסה יוכל:

- חישוב מדויק של מס הרכישה בהתאם לסוג הנכס.

- תכנון נכון שיכול לחסוך כסף רב בהמשך.

- לבדוק זכאות להטבות במס רכישה.

- להגיש את הבקשות והטפסים הנדרשים.

- לייעץ על תכנון מס נכון.

- ללוות במקרה של ביטול עסקה או מחלוקת מול רשות המסים.

אם אתם עומדים בפני רכישת נכס – פנו אלינו לייעוץ משפטי מקצועי.

רכישת נכס היא עסקה משמעותית – אל תוותרו על ייעוץ משפטי מדויק שיחסוך לכם זמן, כסף וטעויות.

משרד עורך דין יהונתן פודים ושות' מתמחה במיסוי מקרקעין ילווה אתכם לאורך כל הדרך, יוודא עמידה בדרישות החוק, ויבטיח שהעסקה תתבצע בצורה בטוחה, חוקית ומשתלמת.