מדריך משפטי מקיף מאת משרד עורך דין יהונתן פודים ושות' – מומחים בדיני מקרקעין

קניית דירה היא אחת העסקאות הגדולות והמשמעותיות ביותר שאדם מבצע בחייו. מדובר בצעד כלכלי חשוב, שמצריך תכנון מוקפד, בדיקות יסודיות וליווי משפטי מקצועי. אם אתם שוקלים לרכוש דירה יד שנייה – המדריך הזה נכתב בדיוק עבורכם.

מדריך משפטי לקניית דירה יד שנייה

במדריך זה תמצאו:

- מושגי יסוד בתחום הנדל"ן.

- שלבי תהליך רכישת דירה יד שנייה.

- בדיקות מקדמיות חיוניות.

- טיפים חשובים לקונים.

- תמרורי אזהרה מפני טעויות נפוצות.

המדריך נכתב על ידי עו"ד יהונתן פודים, מומחה לדיני מקרקעין עם ניסיון של כ- 20 שנה בליווי מאות עסקאות נדל"ן.

איך מתחילים את תהליך רכישת הדירה?

השלב הראשון הוא השלב הטרום חוזי – שלב הבדיקות המקדמיות. מטרתו: לוודא שאתם לא קונים "חתול בשק", אלא דירה שמתאימה לכם מבחינה משפטית, פיזית וכלכלית.

בדיקות מקדמיות כוללות:

- היבטים משפטיים: בדיקת רישום זכויות, הערות אזהרה, שעבודים, משכנתה.

- היבטים תכנוניים והנדסיים: מצב פיזי של הדירה, היתר בנייה, חריגות, ייעוד.

- היבטים כלכליים: מחיר הדירה, עלויות נלוות, מימון, תזרים תשלומים.

טיפ: השתמשו במאגר העסקאות של רשות המיסים כדי לבדוק מחירים היסטוריים בשכונה ובבניין, בקישור כאן: https://www.gov.il/he/service/real_estate_information

מה לבדוק לפני שקונים דירה יד שנייה?

בדיקה פיזית של הדירה:

- בקרו בדירה מספר פעמים – ביום, בערב ובסופ"ש.

- בדקו את מצב המערכות: חלונות, תריסים, מיזוג, חשמל, אינסטלציה.

- חפשו סימני רטיבות, סדקים, נזילות – במיוחד בדירות ישנות.

- בדקו את כיווני האוויר, רמת האור, פרטיות ורעש סביבתי.

בדיקת הסביבה:

- האם יש גן ילדים, בית כנסת, אנטנה סלולרית או מרכז מסחרי סמוך?

- האם השכונה שקטה? האם יש בעיות תחבורה, חניה או תברואה?

- דברו עם השכנים – בדקו את איכות החיים בבניין.

טיפ: בדקו את מספר הדירות המושכרות בבניין – זה משפיע על התחזוקה, הניקיון ורמת השקט.

פרטים נוספים שחשוב לבדוק

- גובה דמי ועד הבית.

- שימושים ברכוש המשותף – חניה, מחסנים, מתקנים.

- שטח הדירה – השוו בין נסח הטאבו, חשבון הארנונה והמדידה בפועל.

- מיקום הדירה – קרבה לשירותים קהילתיים, גני ילדים, בתי ספר, תחבורה ציבורית.

קניית דירה – גם עניין של רגש

מעבר לנתונים "היבשים", חשוב להקשיב ללב. אם התחברתם לדירה ויש לכם תחושת "בית" – זה שיקול משמעותי. גם אם יש פגמים, ניתן לשפץ ולשפר. רק אל תקבלו החלטה מתוך התלהבות רגעית – בדקו הכל לעומק.

בדיקת הזכויות הקנייניות לפני רכישת דירה – כך תוודאו שמצב הזכויות תקין

לפני רכישת דירה יד שנייה, חשוב לבצע בדיקה יסודית ומלאה של זכויות המוכר בדירה כדי לוודא שמצב רישום הזכויות תקין, שהמוכר הוא הבעלים החוקי, ושאין מגבלות או סיכונים משפטיים. בדיקה זו היא קריטית להצלחת העסקה ולהגנה על כספכם.

נסח טאבו – תעודת הזהות של הדירה

נסח טאבו הוא מסמך רשמי המפרט את מצב רישום הזכויות בדירה וניתן לקבל אותו באופן מקוון ובקלות.

מה ניתן לבדוק בנסח הטאבו?

- האם הדירה רשומה בטאבו.

- האם היא רשומה כיחידה נפרדת או בשיתוף (מושע).

- סוג הזכויות: בעלות או חכירה.

- האם המוכר הוא הבעלים הרשום בשלמות.

- מקור הבעלות: רכישה, ירושה, מתנה.

- קיומם של שעבודים, משכנתה, הערות אזהרה, עיקולים או צווים.

אם קיימות הערות או מגבלות – חובה לבדוק את משמעותן המשפטית עם עורך דין המתמחה במקרקעין ולוודא שניתן להסירן לפני השלמת העסקה.

עורך דין קניית דירה – חיוני לבדיקה מקצועית

עורך דין מומחה יבחן את נסח הטאבו, יזהה סיכונים, וידאג להכניס לחוזה הרכישה מנגנוני הגנה מתאימים. אם הדירה אינה רשומה בטאבו – יש לקבל אישור זכויות מגוף רלוונטי (רמ"י, חברה משכנת, החטיבה להתיישבות וכו').

בנוסף, עורך הדין יזמין את תיק הבית המשותף, במקרה שנמכרת דירה בבית משותף, ויעיין במסמכים הרלוונטיים, כגון צו רישום הבית המשותף, תשריט הבית המשותף ותקנון הבית המשותף על מנת לוודא, בין היתר, שיש התאמה מלאה בין הדירה עצמה בפועל ובין תשריט הרישום בטאבו וכו'.

מי מתגורר בדירה? האם היא מושכרת?

אם הדירה מושכרת – בקשו לראות את חוזה השכירות ובדקו:

- מועד סיום השכירות.

- האם קיימת אופציה להארכה.

- האם השוכרים צפויים לפנות בזמן.

שוחחו עם השוכרים – שאלו על מצב הדירה, יתרונות וחסרונות. לעיתים מתגורר בדירה צד שלישי ללא חוזה – חשוב לעדכן את עורך הדין ולבחון את ההשלכות.

בדק בית – בדיקה הנדסית מומלצת

כמו שלא קונים רכב בלי בדיקה – כך גם דירה. מומלץ לשכור שירותי בדק בית מחברה מקצועית המתמחה בבדיקות אלה שעלותה כאלפיים ₪, לרוב.

מה כוללת הבדיקה?

- מצב פיזי של הדירה והבניין.

- איתור נזילות, רטיבויות, ליקויי בנייה.

- בדיקת מערכות: חשמל, מים, גג, קירות.

- מידע על השכונה, השכנים, מטרדים סביבתיים.

הבדיקה מעניקה שקט נפשי ומסייעת בקבלת החלטה מושכלת.

בדיקת היתר הבניה לפני רכישת דירה

רכישת דירה יד שנייה היא עסקה מורכבת, וכדי להבטיח שהנכס תקין מבחינה תכנונית – חובה לבצע בדיקה יסודית של תיק הבניין והיתר הבנייה. מטרת הבדיקה: לוודא שהנכס שאתם רוכשים הוא אכן דירת מגורים חוקית, ללא חריגות בנייה או שימושים אסורים.

מהו תיק בניין ומה כולל היתר בנייה?

תיק הבניין נמצא במחלקת ההנדסה של הרשות המקומית, וניתן לעיין בו ללא תשלום. כיום ניתן גם לגשת למידע תכנוני באתרי האינטרנט של הרשויות המקומיות.

היתר בנייה הוא אישור רשמי של הועדה לתכנון ובניה, לביצוע עבודות בנייה, הריסה או שינוי שימוש בנכס. ההיתר כולל:

- פירוט הבנייה המאושרת.

- ייעוד השימושים בנכס (מגורים, מסחר, משרדים וכו’).

- תשריט חתום (גרמושקה).

מה חשוב לבדוק בהיתר הבנייה?

1. התאמה פיזית:

בדקו האם הדירה בנויה בהתאם לתשריט המאושר. חריגות בנייה עלולות לגרור סנקציות, קנסות, ואף צווי הריסה.

2. התאמה לשימושים המותרים:

וודאו שהנכס מאושר לשימוש למגורים. גם אם בנסח הטאבו רשום "דירה" – זה לא מספיק. ייתכן שלפי ההיתר מדובר במחסן, מקלט או חדר שירות.

עורך דין מומחה יוודא שהנכס עומד בדרישות החוק, יבדוק את ייעודו התכנוני, לעיתים באמצעות אנשי מקצוע, ויכניס לחוזה הרכישה מנגנוני הגנה מתאימים.

בדיקה הנדסית – שמאי, מהנדס או אדריכל

בדיקת ההתאמה הפיזית להיתר מחייבת אנשי מקצוע מוסמכים. מומלץ לשכור שמאי מקרקעין, מהנדס בניין או מודד מוסמך שיבצעו:

- בדיקת שטח הדירה ומיקומה.

- איתור חריגות בנייה.

- בדיקת תכניות ותשריטים.

- הערכת שווי הנכס.

- בחינת חבות בהיטל השבחה.

למה זה חשוב?

- דירה עם חריגות בנייה עלולה להיחשב "נכס חולה".

- בנקים עלולים לסרב לתת משכנתה או לסרב לתת את מלוא הסכום הדרוש.

- העירייה עלולה לסרב להנפיק אישור לטאבו.

- חריגות בנייה הן עבירה פלילית לפי חוק התכנון והבנייה.

- ייתכן ותהיה דרישה להריסה של חלקים מהדירה שנבנו שלא כדין.

- עלולים להינקט הליכים משפטיים ופליליים כנגד המחזיק בדירה.

ישנם נכסים שבהם חריגות הבניה נפוצות יותר:

- דירות ישנות מאוד.

- דירות בקומת קרקע, מרתף או גג.

- דירות עם חלוקה חריגה או בנייה קלה.

- דירות גן החורגות לשטח חצר משותפת.

- דירות בחזית מסחרית.

היטל השבחה – מה חשוב לדעת?

בדקו האם קיימת חבות בהיטל השבחה. לרוב, המוכרים משלמים את ההיטל – אך חשוב להכניס סעיף מתאים בחוזה הרכישה שיבטיח זאת.

שמאי מקרקעין – הערכת שווי ובדיקות תכנוניות

במסגרת תהליך רכישת דירת יד שנייה, אחת הבדיקות החשובות היא הבדיקה התכנונית – בדיקת תיק הבניין והיתר הבנייה. מטרתה: לוודא שהנכס שאתם רוכשים הוא אכן דירת מגורים חוקית, שאין בו חריגות בנייה, ושייעודו התכנוני תואם את השימוש בפועל.

דו"ח של שמאי מקרקעין מוסמך יספק לכם שקט נפשי:

- הערכת שווי כלכלית מדוייקת של הנכס.

- בדיקת תכניות ותשריטים.

- בדיקת זכויות בנייה בלתי מנוצלות או נוספות.

- איתור הפקעות, חריגות, בעיות רישוי.

- בדיקת חריגות בניה ושימושים אסורים.

השמאי עלול לחשוף תמרורי אזהרה נוספים ולדוגמא:

- דירה הרשומה כמחסן או משרד בטאבו.

- תוספות בנייה ללא היתר.

- דירה בקומת מרתף או גג עם שימוש חורג.

- דירה עם חלוקה פנימית לא חוקית.

- דירה עם גדר, ריצוף או בריכה ללא היתר.

תכנון כלכלי נכון של העסקה – המפתח לעסקה בטוחה

רכישת דירה היא עסקה מורכבת, לא רק מבחינה משפטית ותכנונית – אלא גם כלכלית. כדי להבטיח שהעסקה תתבצע בצורה אחראית וללא הפתעות, חשוב לבצע בדיקה כלכלית מקדמית הכוללת תכנון תקציב, תזרים ומימון.

תכנון תקציב – לא קונים מעבר ליכולת

לפני הכל, הגדירו לעצמכם תקציב ברור ומוגדר. אל תתפתו לרכוש דירה שחריגה מהיכולת הכלכלית שלכם – זה עלול להוביל למצוקה כלכלית ואף לסיכון פיננסי.

שאלות שכדאי לשאול:

- מהו התקציב הכולל לרכישת הדירה?

- האם לקחתם בחשבון את כל ההוצאות הנלוות?

- האם יש לכם מקורות מימון זמינים ונזילים?

הון עצמי ומקורות מימון

בדקו את מקורות ההון העצמי שלכם:

- חסכונות, קרן השתלמות, קופת גמל, מתנות מהמשפחה.

- כספים ממכירת דירה קיימת – האם התמורה צפויה ומציאותית?

- האם כדאי למכור קודם ורק אז לקנות?

אם אתם מתכננים לקחת משכנתה – בדקו:

- מהו גובה ההלוואה שהבנק יאשר?

- מהו ההחזר החודשי? האם תוכלו לעמוד בו גם אם הריבית תעלה?

- האם ההכנסה הפנויה שלכם יציבה? האם צפויות שינויים בהוצאות (למשל: הרחבת משפחה)?

עלויות נלוות – מעבר למחיר הדירה

רבים שוכחים שעלות הדירה היא רק חלק מהתמונה. חשוב להכין רשימה מסודרת של כל ההוצאות הנלוות:

טיפ: הכינו טבלת אקסל עם כל ההוצאות + מקדם ביטחון וסיכון של 5% לפחות.

שיפוץ – אל תשכחו לתכנן מראש

לעיתים הדירה דורשת שיפוץ – חלקי או מלא. מומלץ להיוועץ עם קבלן שיפוצים אמין שייתן לכם אומדן מדויק של העלויות. שיפוץ לא מתוכנן עלול לייקר את העסקה בעשרות אלפי שקלים.

תכנון כלכלי נכון – המפתח לעסקה בטוחה

- בדקו את כל מקורות ההכנסה וההוצאה.

- תכננו תזרים תשלומים מדויק מול המוכר.

- השאירו רזרבה לבלת”ם – תמיד טוב שיהיה "כרית ביטחון".

תכנון נכון של המשכנתה – חשיבות קבלת אישור עקרוני לפני רכישת דירה

אם אתם מתכננים לממן את רכישת הדירה באמצעות הלוואת משכנתה – חשוב להבין שמדובר בתהליך שדורש תכנון מוקדם, בדיקות מקדמיות והתנהלות זהירה. השלב הראשון והקריטי הוא קבלת אישור עקרוני מהבנק, עוד לפני חתימת חוזה הרכישה.

מהו אישור עקרוני למשכנתה?

אישור עקרוני הוא מסמך ראשוני שמנפיק הבנק למשכנתאות, ובו הוא מאשר – בכפוף לבדיקה ואימות נתונים – את נכונותו להעניק לכם הלוואת דיור. האישור מבוסס על מידע שתמסרו לבנק, כגון:

- רמת ההכנסה שלכם.

- סוג התעסוקה (שכיר/עצמאי).

- נכסים קיימים, חסכונות, הלוואות.

- יכולת ההחזר החודשי.

כיום ניתן לקבל אישור עקרוני גם בטלפון או אונליין – במהירות ובקלות יחסית.

למה חשוב לקבל אישור עקרוני לפני חתימת חוזה?

המוכר זכאי לקבל את תמורת הדירה ללא קשר למקור התשלום על ידי הקונה ולכן חוזי רכישת דירה כוללים סעיף הקובע כי אי קבלת משכנתה אינה מהווה עילה לביטול החוזה מצד הקונה. כלומר, אם הבנק לא יאשר לכם את ההלוואה – אתם עלולים להיחשב כמפרים את החוזה ולחוב בפיצוי מוסכם גבוה למוכרים.

לכן, חשוב לקבל את האישור העקרוני מראש – ולוודא שאתם עומדים בקריטריונים של הבנק.

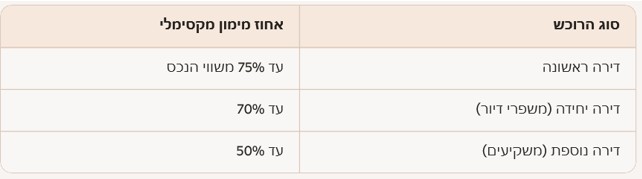

אחוזי מימון לפי סוג הרוכש

בהתאם להנחיות בנק ישראל, אחוז המימון המקסימלי נקבע לפי סוג הרוכש:

אם על הדירה רשומה משכנתה של המוכר – מה חשוב לבדוק?

יש לכך השלכות על לוח התשלומים ואופן התשלום על ידי הקונה

אם אתם רוכשים דירה יד שנייה הרשומה עליה משכנתה – חשוב לבדוק גם את צד המוכרים:

- האם רובצת משכנתה על הדירה? (בדקו בנסח הטאבו)

- מהי יתרת הסילוק של ההלוואה?

- כיצד מתכוונים המוכרים להסיר את המשכנתה – פירעון מלא או גרירה לנכס אחר?

המידע הזה חשוב במיוחד לצורך תכנון לוח התשלומים שלכם בעסקה. לעיתים, סילוק המשכנתה של המוכר מתבצע מכספי התמורה שאתם משלמים – ולכן יש לתאם את מועדי התשלום בהתאם.

תכנון לוח תשלומים – בהתאמה אישית

בניית לוח תשלומים נכון דורשת סנכרון בין:

- פירעון המשכנתה של המוכר.

- זמינות ההון העצמי שלכם.

- קבלת המשכנתה מהבנק.

- מועדי פינוי הדירה.

נשמע מורכב? אנחנו כאן בשבילכם. משרדנו מתמחה בליווי משפטי של עסקאות נדל"ן, כולל תכנון לוח תשלומים אופטימלי לפי הנתונים האישיים שלכם כמובן.

היבטי מיסוי בעסקת קניית דירה יד שנייה

רכישת דירה היא עסקה מורכבת, ולא רק מבחינה משפטית או תכנונית – אלא גם מבחינת מיסוי. לפני חתימת חוזה רכישה, חשוב להבין אילו מיסים חלים על הקונה ועל המוכר, ולבצע תכנון מס נכון שימנע הפתעות ויחסוך כסף.

אילו מסים חלים בעסקת מכר?

- על הקונה: מס רכישה (משולם לרשות המיסים).

- על המוכר: מס שבח (לרשות המיסים) והיטל השבחה (לרשות המקומית).

השלב המקדמי של בדיקת היבטי המיסוי נועד לוודא:

- כמה מיסים הקונה צפוי לשלם.

- האם המוכר יוכל לשלם את המיסים החלים עליו.

- האם יש צורך בהפקדת פיקדון להבטחת תשלום המיסים בנאמנות.

- האם ניתן להשלים את העסקה ולקבל אישורי מיסים לצורך רישום בטאבו.

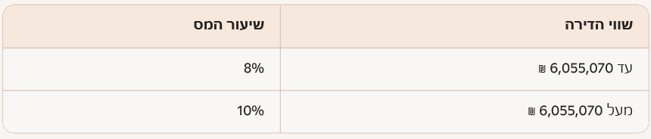

מס רכישה – מה חשוב לדעת?

מס רכישה משולם על ידי הקונה, ונקבע לפי שווי הדירה וסיווגה (דירה יחידה או נוספת). החוק מאפשר פטורים והקלות – לכן חשוב לבדוק את זכאותכם מראש.

מדרגות מס רכישה לדירה יחידה (2025–2026):

מדרגות מס רכישה לדירה נוספת:

הסכומים מתעדכנים מעת לעת. הנתונים נכונים עד ליום 15.01.2026.

תכנון מס רכישה – איך לחסוך?

קיימים פטורים והקלות במס רכישה, למשל:

- רוכשי דירה יחידה (כולל משפרי דיור)

- נכים, עיוורים, נכי צה"ל ופעולות איבה

- עולים חדשים, ניצולי שואה, בני משפחות שכולות

טיפ: זכויות חלקיות בדירה (עד 1/3 בבעלות רגילה או עד 1/2 בירושה) אינן נחשבות "דירה נוספת" – ולכן ייתכן שתיחשבו כרוכשי דירה יחידה ותיהנו מהטבות.

טיפ נוסף: לפי עקרון התא המשפחתי, בני זוג וילדיהם הקטינים נחשבים כתא משפחית אחד – כלומר רוכש אחד. לכן, אם לבן הזוג יש דירה – זה עשוי להשפיע על זכאותכם להטבה. חשוב לבדוק זאת מראש עם עורך דין המתמחה בעסקאות מקרקעין.

מיסים החלים על המוכר – מס שבח והיטל השבחה

מס שבח

מס שבח מחושב לפי הרווח של המוכר – ההפרש בין מחיר המכירה למחיר הרכישה. קיימים שלושה מסלולים:

- פטור מלא בגין דירת מגורים מזכה

- פטור חלקי לפי חישוב לינארי מוטב

- חיוב מלא (או אפס – אם אין רווח)

עורך הדין יכין סימולציה לתחשיב מס השבח, כדי לוודא שהמוכר יוכל לשלם את המס ולקבל אישור מס שבח – תנאי הכרחי לרישום הזכויות בטאבו.

היטל השבחה

היטל השבחה משולם לרשות המקומית בגין עליית ערך הנכס בעקבות תכנית בניין עיר, הקלה או שימוש חורג. לרוב, החבות חלה על המוכר – אך חשוב לוודא זאת ולהכניס סעיף מתאים בחוזה.

חשוב לוודא שעורך הדין של המוכרים פנה אל מחלקת היטל ההשבחה של הרשות המקומית על מנת לברר את גובה היטל ההשבחה שיידרש, ככל שיידרש וזאת על מנת שהקונה יוכל להיערך ולהבטיח שבמסגרת התשלומים המשולמים על ידו, יובטח תשלום היטל ההשבחה על ידי המוכר, כדי שהקונה יוכל לקבל אישור של הרשות המקומית הנדרש לצורך רישום זכויות הקונה בטאבו, בהמשך הדרך.

למה חשוב ליווי משפטי?

עורך דין מקרקעין מנוסה יוכל:

- לבדוק את זכאותכם להקלות במס רכישה

- לבצע תכנון מס אופטימלי

- להכין סימולציות מס שבח

- לוודא שהמוכר יוכל לשלם את המסים

- להכניס סעיפים מתאימים בחוזה

משא ומתן וזיכרון דברים לפני קניית דירה – מה חשוב לדעת?

רבים מהקונים נוטים לחשוב שזיכרון דברים הוא מסמך לא מחייב, אך בפועל – מדובר במסמך משפטי לכל דבר ועניין. לפני שאתם חותמים עליו, חשוב להבין את המשמעויות, הסיכונים וההשלכות האפשריות. במדריך זה נסביר מהו זיכרון דברים, מה תוקפו המשפטי, ולמה כדאי להימנע ממנו.

מהו זיכרון דברים לקניית דירה?

זיכרון דברים הוא מסמך מקדים שנחתם בין מוכר לקונה לאחר משא ומתן ראשוני. הוא כולל את ההסכמות העיקריות:

- פרטי הדירה

- פרטי הצדדים

- מחיר העסקה

- לוח תשלומים

- מועד מסירת החזקה

המטרה: לתעד את ההבנות הראשוניות לפני עריכת חוזה רכישה מסודר בליווי עורך דין.

האם זיכרון דברים מחייב משפטית?

כן. לפי פסיקת בתי המשפט וסעיף 8 לחוק המקרקעין, התחייבות לעסקת מקרקעין חייבת להיות בכתב – וזיכרון דברים עונה על הדרישה הזו. גם אם לא נחתם חוזה בהמשך, זיכרון הדברים עשוי להיחשב כהסכם מחייב.

המסמך נבחן לפי שני תנאים:

- גמירות דעת – האם הצדדים התכוונו להתחייב לעסקה?

- מסוימות – האם המסמך כולל את התנאים העיקריים (זהות הצדדים, תיאור הנכס, מחיר, מועדי תשלום ומסירה)?

גם אם חסרים פרטים – בית המשפט רשאי להשלים אותם לפי הדין או הנוהג.

למה לא כדאי לחתום על זיכרון דברים?

- נחתם לרוב ללא ייעוץ משפטי

- לא בוצעו עדיין כל הבדיקות המקדמיות (משפטיות, תכנוניות, השלכות מיסוי)

- מגביל את יכולת המשא ומתן בהמשך

- עלול להוביל להתחייבות בעסקה לא מתאימה

- ביטולו עשוי להיות בלתי אפשרי או כרוך בפיצוי כספי גבוה

- מקצר את לוחות הזמנים לדיווח לרשות המיסים ולתשלום מס רכישה

עסקת נדל"ן היא עסקה מורכבת ויקרה – אין מקום לטעויות.

מה כן לעשות?

- לפנות לעורך דין המתמחה בעסקאות רכישת דירה כבר בשלב המשא ומתן

- לבצע את כל הבדיקות המקדמיות: מצב זכויות, תכנון, מיסוי, מימון

- לערוך חוזה רכישה מקצועי ומלא, הכולל מנגנוני הגנה משפטיים

אם בכל זאת חותמים – דגשים חשובים

אם אין ברירה ואתם (או המוכרים) מתעקשים לחתום על זיכרון דברים:

- הכניסו סעיף תנאי מתלה – המסמך ייכנס לתוקף רק אם ייחתם חוזה מחייב תוך פרק זמן מוגדר. אם לא – המסמך יתבטל אוטומטית ללא תשלום פיצוי כלשהוא.

- רשמו באופן ברור שתנאי העסקה המלאים והמחייבים יסוכמו אך ורק עם חתימת הסכם המכר המלא ולאחר בחינת מכלול ההיבטים המשפטיים, התכנוניים וכד'.

ככלל מומלץ להימנע מחתימה על זיכרון דברים

המלצתנו הברורה היא לא לחתום על זיכרון דברים לפני קבלת ייעוץ משפטי. פנו לעורך דין המתמחה בעסקאות מקרקעין שילווה אתכם מהשלב הראשון, יבדוק את כל ההיבטים המשפטיים, ויבטיח שהעסקה תתבצע בצורה בטוחה, חוקית ומשתלמת.

שלב חתימת חוזה הרכישה – כל מה שחשוב לדעת

חתימת חוזה רכישת דירה היא רגע מכריע בעסקה – זהו השלב הראשון שבו מתחייב הקונה באופן רשמי לרכישת הנכס. לאחר שביצעתם את כל הבדיקות המקדמיות הנדרשות, בליווי עורך דין מקרקעין מטעמכם, מגיע הרגע שבו הופכים ההבנות להסכם מחייב.

במאמר זה נסקור את שלב החתימה, נבין מה כולל חוזה הרכישה, אילו מסמכים נלווים נחתמים, מה חשוב לבדוק מראש, ואילו מנגנוני הגנה יש להכניס לחוזה כדי להבטיח את זכויותיכם.

מהו מעמד חתימת החוזה?

מעמד החתימה נערך לרוב במשרדו של אחד מעורכי הדין של הצדדים, בנוכחות שני הצדדים, עורכי הדין ולעיתים גם מלווים או מתווך. במהלך הפגישה:

- הצדדים חותמים על חוזה הרכישה

- נחתמים מסמכים נלווים (ייפויי כוח, שטרי מכר וכו’)

- הקונה משלם מקדמה ראשונית

טיפ: אל תגיעו לפגישה אם לא עיינתם מראש בטיוטה הסופית של החוזה. כל שינוי ברגע האחרון עלול לעורר מחלוקות מיותרות.

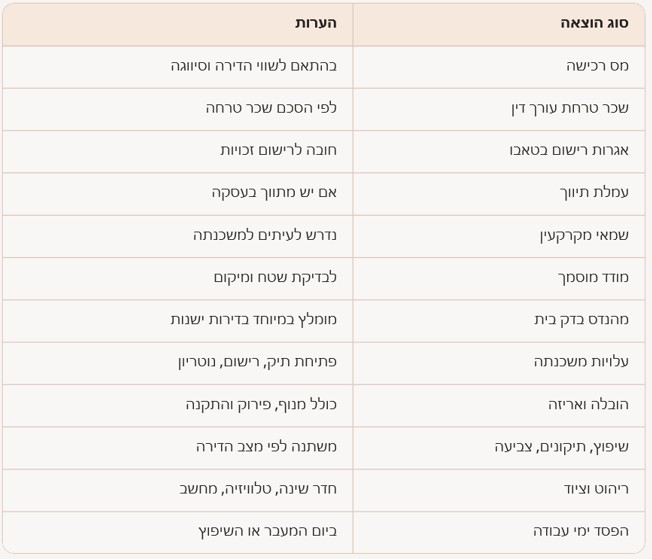

מה כולל חוזה הרכישה?

חוזה הרכישה הוא המסמך המשפטי המרכזי בעסקה. הוא כולל את כל התנאים, ההתחייבויות והסכמות הצדדים. להלן הסעיפים העיקריים:

1. פרטי הצדדים והנכס

- שמות, ת"ז, כתובות.

- תיאור הדירה, מיקום, רישום בטאבו.

- מצב הזכויות, שעבודים, הערות אזהרה.

2. הצהרות והתחייבויות

- המוכרים מצהירים כי הם בעלי הזכויות החוקיים.

- הקונים מצהירים כי בדקו את הנכס ומקבלים אותו במצבו הנוכחי (AS IS).

3. סעיף העסקה

- העברת מלוא הזכויות בדירה לקונים.

- מסירת החזקה ורישום בטאבו בכפוף לתשלום מלא.

4. התמורה ולוח תשלומים

- סכום העסקה, מועדי תשלום, אופן ביצוע.

- רישום הערת אזהרה.

- הסרת שעבודים קיימים.

- מסירת מסמכים נלווים במועד התשלום האחרון.

5. מועד מסירת החזקה

- תאריך מסירה.

- התחייבות למסירה כשהדירה פנויה, תקינה ונקייה משפטית.

6. ייפויי כוח

- ייפוי כוח בלתי חוזר לעורכי הדין לצורך רישום הזכויות.

- ייפוי כוח למחיקת הערת אזהרה במקרה של ביטול העסקה.

7. משכנתה של הקונה

- התחייבות המוכרים לשיתוף פעולה עם הבנק.

- חתימה על מסמכים, ביקור שמאי, המצאת אישורים.

8. הפרות ותרופות

- הגדרת הפרה יסודית.

- פיצויים מוסכמים (למשל: 10% במקרה של ביטול).

- פיצוי יומי בגין איחור במסירה או תשלום.

9. סעיפים כלליים

- כוח עליון (שביתות, עיצומים, עיכובים, מגיפות).

- אופן משלוח הודעות.

- שינויי חוזה – רק בכתב ובחתימת הצדדים.

מנגנוני בטחון חשובים בחוזה

כדי להגן על הקונים, חשוב להכניס לחוזה מנגנוני הגנה משפטיים:

- ייפוי כוח בלתי חוזר לרישום הזכויות.

- שטרי מכר חתומים מראש.

- החזקת מסמכים בנאמנות אצל עו"ד המוכרים.

- תקופת "גרייס" לאיחור בתשלומים (למשל 7–14 ימים).

- סעיף למחיקת הערת אזהרה במקרה של ביטול.

- פיצוי מוסכם בגין הפרות.

- התחייבות המוכרים לשתף פעולה עם הבנק למשכנתה.

- הפקדת כספים בנאמנות עד קבלת אישורי מסים.

- ביטוח מבנה עד למסירת החזקה.

- סעיף כוח עליון לעיכובים שאינם בשליטת הצדדים.

מסמכים נלווים לחוזה

במעמד החתימה ייחתמו גם מסמכים נוספים:

- ייפויי כוח בלתי חוזרים.

- שטרי מכר או חכירה.

- טפסי משכנתה.

- אישורי זכויות עדכניים.

- נספחים לחוזה (למשל: תשריט, לוח תשלומים).

טיפ: ארגנו קלסר מסודר עם כל המסמכים המקוריים והעתקים. הכינו גם לוח זמנים עם תזכורות לפעולות שעליכם לבצע בהמשך.

ליווי משפטי מקצועי – המפתח לעסקה בטוחה

חתימת חוזה רכישת דירה היא לא רק שלב טכני – אלא שלב קריטי שמחייב הבנה משפטית עמוקה. עורך דין מקרקעין מנוסה יוודא שכל הסעיפים מגנים עליכם, שהחוזה מאוזן, ושהעסקה תתבצע בצורה חלקה ובטוחה.

ביצוע התשלום הראשון על חשבון התמורה – שלב קריטי בעסקת רכישת דירה

במעמד חתימת חוזה רכישת דירה יד שנייה, מעבר לחתימות ולמסמכים המשפטיים, מתבצע גם התשלום הראשון – מקדמה על חשבון התמורה. זהו שלב חשוב מבחינה משפטית, פיננסית וקניינית, שמסמן את תחילת מימוש העסקה בפועל.

איך מתבצע התשלום הראשון?

- התשלום מתבצע בדרך כלל באמצעות צ’ק בנקאי, אותו יש להנפיק מראש בבנק.

- גובה התשלום הראשון משתנה לפי תנאי החוזה, אך לא יפחת מסך של 10% ממחיר הדירה.

- הצ’ק אינו נמסר ישירות למוכרים, אלא מופקד בנאמנות אצל עורך הדין שלהם – עד לרישום הערת אזהרה על מכר לטובת הקונים.

טיפ: ודאו שהצ’ק מנוסח נכון לפי שמות המוכרים. אם יש מספר מוכרים – ייתכן שתידרשו להנפיק מספר צ’קים בהתאם לחלוקה ביניהם שתצוין במפורש בחוזה.

רישום הערה על מכר – השלב הבא

רישום הערה על מכר הוא השלב הקנייני השני בעסקה, והוא חיוני להגנה על זכויות הקונים. מטרתו: למנוע מהמוכרים לבצע עסקה נוגדת, ולהבטיח את זכויות הקונים עד לרישום הסופי בטאבו.

למה זה חשוב?

- מונע עסקאות כפולות או עיקולים על הדירה.

- הופך את זכויות הקונים לפומביות.

- נדרש לצורך קבלת משכנתה מהבנק.

- מהווה תנאי לשחרור הצ’ק הבנקאי ממנגנון הנאמנות, לידי המוכר.

איך מתבצע רישום הערה על מכר?

אם הדירה רשומה בטאבו:

- יש להגיש: תעודות זהות, טופס בקשה, חוזה הרכישה, אישור על תשלום אגרה.

- ניתן לבצע רישום מקוון דרך מערכת משרד המשפטים (ע"י עורך הדין).

- זמן טיפול ממוצע: 1–2 ימי עבודה.

אם הדירה רשומה ברשות מקרקעי ישראל או חברה משכנת:

- נדרשים מסמכים נוספים: טופס העברת זכויות, ייפויי כוח, טפסים ייעודיים.

- זמן טיפול: כ- 21 ימים ואף יותר.

רישום משכון – במקרים מיוחדים

כאשר הדירה רשומה רק בחברה משכנת, ניתן לרשום משכון על זכויות המוכרים לטובת הקונים ברשם המשכונות. מדובר בשעבוד אישי שמגן על הקונים עד לרישום הסופי.

אישור זכויות עדכני – לוודא שהכול תקין

לאחר רישום ההערה, חשוב להפיק נסח טאבו או אישור זכויות עדכני – כדי לוודא שההערה נרשמה כראוי, ושלא נוספו הערות מגבילות.

טיפ: בחוזה הרכישה יש לקבוע מנגנון ברור – הצ’ק הבנקאי יישאר בנאמנות עד לרישום ההערה. אם הרישום מתעכב מסיבה אובייקטיבית (שביתה, מלחמה, עיקול פתאומי) – יש להאריך את המועד בהתאם.

ליווי משפטי מקצועי – חובה בכל שלב

עורך דין מקרקעין מנוסה ילווה אתכם בתהליך:

- ניסוח חוזה עם מנגנוני הגנה.

- ביצוע התשלום הראשון בצורה בטוחה.

- רישום הערה על מכר או משכון.

- טיפול מול רשות מקרקעי ישראל או חברה משכנת.

- בדיקת אישורי זכויות ועדכון סטטוס העסקה.

דיווח למיסוי מקרקעין ותשלום מס רכישה – שלב קריטי בעסקת רכישת דירה

רכישת דירה יד שנייה מחייבת את הקונה לעמוד בדרישות החוק בכל הנוגע לדיווח לרשות המסים ולתשלום מס רכישה. מדובר בשלב חשוב, שמבוצע מיד לאחר חתימת חוזה הרכישה, ויש לו השלכות משפטיות וכלכליות משמעותיות.

דיווח לרשות המסים – חובה תוך 30 יום

לפי סעיף 73(ג) לחוק מיסוי מקרקעין, כל רוכש של זכות במקרקעין חייב להגיש הצהרה לרשות המסים תוך 30 יום ממועד חתימת החוזה.

מה כוללת ההצהרה?

- פרטי הצדדים לעסקה.

- פרטי הזכות הנרכשת (בעלות, חכירה, חלק יחסי).

- פרטי הנכס: גוש, חלקה, שטח, קומה, מספר חדרים.

- סכום התמורה.

- חישוב מס רכישה (שומה עצמית).

- בקשה לפטור או הקלה במס רכישה (אם קיימת זכאות).

מסמכים נלווים:

- חוזה הרכישה (מקורי או נאמן למקור).

- נסח טאבו או אישור זכויות.

- טופס 7000א (אם הרוכשים אינם בני אותו תא משפחתי).

- מסמכים תומכים לבקשת פטור/הקלה.

הדיווח מתבצע באופן מקוון בלבד, באמצעות עורך הדין שלכם, המחזיק בכרטיס חכם למערכת המייצגים.

תשלום מס רכישה – חובה תוך 60 יום

לאחר הגשת ההצהרה, תישלח הודעה על קליטת הדיווח, בצירוף שובר לתשלום מס רכישה. ניתן לשלם:

- בכל סניפי הבנקים.

- בכרטיס אשראי באתר הממשלתי.

חשוב לשלם את המס במועד:

- עד 60 יום ממועד העסקה.

- אם התקבלה שומה גבוהה יותר – יש לשלם את ההפרש תוך 30 יום.

איחור בתשלום גורר:

- ריבית והצמדה.

- קנס של 0.2% לכל שבוע פיגור.

טיפ: הכניסו ליומן תזכורות ל-30 ול-60 יום ממועד החתימה, כדי לוודא דיווח ותשלום בזמן.

תשלום מקדמה בגין מס שבח – חובה על הקונה

לפי סעיף 15 לחוק מיסוי מקרקעין, הקונה מחויב להעביר מקדמה על חשבון מס השבח שהמוכר חייב בו (למעט במקרים של פטור).

- שיעור המקדמה: 7.5% או 15% מהתמורה (בהתאם למועד רכישת הנכס).

- המקדמה משולמת לאחר שהקונה שילם 40% מהתמורה.

- נחשבת כתשלום על חשבון התמורה.

- מהווה אישור לצורך רישום הזכויות בטאבו.

נטילת משכנתה – מה צריך לדעת?

תהליך קבלת משכנתה דורש הכנה מוקדמת. מיד לאחר חתימת החוזה, יש להתחיל בהגשת המסמכים לבנק:

מסמכים נדרשים מהקונים:

- תעודות זהות, דפי חשבון, תלושי שכר, שומות מס.

- טפסי הלוואה וייפוי כוח נוטריוני.

- ביטוח חיים וביטוח מבנה.

- הערכת שמאי מוסמך.

- תצהיר דירה יחידה/נוספת.

- העתק דיווח למיסוי מקרקעין.

מסמכים נדרשים מהמוכרים:

- אישור קבלת כספים על חשבון התמורה.

- צילום צ’ק מבוטל או אישור ניהול חשבון.

- תעודות זהות.

- כתב התחייבות לרישום משכנתה.

- טופס בקשה לרישום הערת אזהרה.

מומלץ להכניס לחוזה סעיף המחייב את המוכרים לשתף פעולה ולהחזיר את המסמכים תוך 7 ימים כדי למנוע עיכובים בקבלת המשכנתא וכתוצאה מכך עיכוב בתשלום התמורה עבור הדירה למוכר.

רישום הערת אזהרה לטובת הבנק

הבנק דורש רישום הערת אזהרה בדבר התחייבות לרישום משכנתה – כהבטחת זכויותיו עד לרישום הסופי.

- עורך הדין שלכם יבצע את הרישום בטאבו.

- תקבלו אישור + נסח טאבו עדכני.

- הרישום מתבצע מקוון באמצעות כרטיס חכם.

העברת כספי ההלוואה

לאחר אישור הבנק, הכספים מועברים ישירות למוכרים:

- בהעברה בנקאית או בהמחאה בנקאית.

- אם יש משכנתה קיימת – הכספים מועברים לחשבון ההלוואה של המוכרים לפי "מכתב כוונות" מהבנק שלהם.

טיפ: תזמנו את חתימת המוכרים על מסמכי המשכנתה מיד לאחר תשלום ההון העצמי – כדי למנוע עיכובים.

מחיקת משכנתה של המוכר, אישורי עירייה ומיסוי – שלבים קריטיים ברכישת דירה יד שנייה

בעת רכישת דירה יד שנייה, חשוב לוודא שהנכס מועבר לידי הקונים כשהוא נקי מכל שעבודים, חובות והתחייבויות. לשם כך, יש לבצע מספר פעולות משפטיות ומנהליות, ובהן: מחיקת המשכנתה של המוכר, קבלת אישורי עירייה, ואישורי מסים. במדריך זה נסביר כיצד לבצע את השלבים הללו בצורה בטוחה, יעילה וחוקית.

מחיקת משכנתה של המוכר – איך זה מתבצע?

אם על הדירה רובצת משכנתה, חובה להכניס לחוזה הרכישה מנגנון להסרתה, כך שהקונים יקבלו את הדירה "נקייה".

שלוש דרכים להסרת משכנתה:

- גרירת משכנתה – המוכרים מעבירים את ההלוואה לנכס אחר.

- הקפאת משכנתה – סכום הסילוק מועבר לחשבון ההלוואה עד לגרירה עתידית.

- פירעון מלא – תשלום יתרת ההלוואה לבנק וסגירתה.

לצורך פירעון, יש לקבל מהמוכרים "מכתב כוונות" מהבנק – מסמך רשמי המפרט את סכום הסילוק ואת תנאי המחיקה.

תמרור אזהרה: יש לשלם את הסכום המדויק לחשבון ההלוואה של המוכרים, ולא לחשבון העו"ש שלהם. לאחר התשלום, יש לוודא שהתקבל נסח טאבו נקי או אישור זכויות נקי, וכן תוצאות עיון מרשם המשכונות – לפני ביצוע תשלומים נוספים.

הזמנת אישור עירייה – חובה לרישום בטאבו

אישור עירייה (תעודה לרשם המקרקעין) הוא מסמך חובה לצורך רישום העברת הזכויות בדירה. הוא מעיד על כך שאין חובות ארנונה או היטל השבחה על הנכס.

למה זה חשוב?

- נדרש לרישום בטאבו לצד אישורי מס רכישה ומס שבח.

- מבטיח שהמוכרים שילמו את כל חובותיהם לרשות המקומית.

- מונע עיכובים בהעברת הזכויות.

איך מזמינים?

- פנייה למחלקת הגבייה בעירייה (פיזית או מקוונת).

- צירוף: חוזה רכישה, נסח טאבו, תעודות זהות של הצדדים.

- תשלום אגרה.

- זמן טיפול: כ- 30 ימים; לעיתים חלים עיכובים התלויים, בין היתר, בקבלת שמאות של השמאי מטעם הרשות המקומית..

קבלת אישורי מיסים – תנאי לרישום זכויות

לקראת סיום העסקה, יש לרכז את כל האישורים הנדרשים לרישום העברת הזכויות:

סוגי האישורים:

- אישור מס רכישה – עבור הקונים.

- אישור מס שבח – עבור המוכרים.

- אישור עירייה – בגין ארנונה והיטל השבחה.

- אישור מס רכוש – אם לא בוצעה עסקה מאז 1999.

למה זה חשוב?

- בלעדיהם לא ניתן להשלים את רישום הזכויות.

- הבנק דורש אותם לפני העברת כספי המשכנתה.

- עיכוב בקבלת האישורים עלול לעכב את העסקה.

חשוב לבדוק שהאישורים כוללים את כל הפרטים המדויקים: שמות הצדדים, גוש/חלקה, חלק יחסי בזכויות.

פיקדון מסים – פתרון למקרים של עיכוב

אם במועד מסירת החזקה חסרים אישורי מיסים, ניתן להפעיל מנגנון של פיקדון בנאמנות:

איך זה עובד?

- סכום מתוך יתרת התמורה מופקד בחשבון נאמנות של עו"ד המוכרים.

- הכסף נשמר עד לקבלת כל האישורים החסרים.

- הפיקדון נחשב כתשלום על חשבון התמורה.

נהוג לכלול הוראות בלתי חוזרות המאפשרות לעו"ד המוכרים לשלם חובות (מס שבח, ארנונה, היטל השבחה) מתוך הפיקדון – כדי להשיג את האישורים.

חשוב לקבוע סכום פיקדון מספק + מקדם ביטחון. עוה"ד של הקונים יבצע סימולציה של מס השבח לפי חשיפה מקסימלית.

ליווי משפטי מקצועי – הדרך הבטוחה לרישום זכויות

עורך דין מקרקעין מנוסה ילווה אתכם בכל שלבי העסקה:

- ניסוח חוזה עם מנגנוני הגנה.

- טיפול במחיקת משכנתה.

- הזמנת אישורי עירייה ומס.

- ניהול פיקדון מסים.

- הכנת תיק טאבו לרישום הזכויות.

קבלת שטרי משכנתה מהבנק – שלב חיוני לרישום הזכויות בדירה

במסגרת תהליך רכישת דירה באמצעות משכנתה, אחד השלבים החשובים לקראת רישום הזכויות בטאבו הוא קבלת שטרי המשכנתה מהבנק. מדובר במסמכים משפטיים חיוניים, בלעדיהם לא ניתן להשלים את רישום הבעלות על שם הקונים.

למה חשוב לקבל את שטרי המשכנתה?

- ללא שטרי משכנתה לא ניתן לרשום את הדירה על שם הקונים.

- הזמנת השטרים מהבנק אורכת בממוצע 7–10 ימי עסקים.

- השטרים נדרשים לצורך רישום המשכנתה בפועל, במקביל לרישום העברת הזכויות.

טיפ: מומלץ להזמין את שטרי המשכנתה מהבנק מבעוד מועד, כדי למנוע עיכובים מיותרים (למשל, עקב שביתה או עומס בבנק).

מה ההבדל בין הערת אזהרה לשטרי משכנתה?

בעת קבלת הלוואת משכנתה, נרשמת תחילה הערת אזהרה לטובת הבנק על זכויות המוכרים בדירה. מדובר בהתחייבות לרישום משכנתה – שלב ביניים בלבד.

רק לאחר רישום העברת הזכויות על שם הקונים, נרשמת המשכנתה עצמה (השעבוד) על זכויות הקונים. בשלב זה נמחקת הערת האזהרה, שכן היא מתייתרת.

מה הם שטרי משכנתה?

שטרי משכנתה הם מסמכים משפטיים הכוללים:

- פרטי ההלוואה והבנק.

- התחייבויות הקונים כלפי הבנק.

- תנאים משפטיים של השעבוד.

כיצד מתבצע התהליך?

- הבנק מנפיק את שטרי המשכנתה.

- הקונים חותמים עליהם בפני עורך הדין שלהם.

- עורך הדין מאמת את החתימות ומאשר את המסמכים.

- השטרים מצורפים ל"תיק הטאבו" לצורך רישום המשכנתה.

⚖️ לפי תקנה 14(ב) לתקנות המקרקעין (ניהול ורישום), עורך הדין חייב לבדוק את השטרות והמסמכים המצורפים לפני אישורם.

שטרי המשכנתה – חלק בלתי נפרד מתיק הטאבו

שטרי המשכנתה הם חלק מהמסמכים הנדרשים לצורך רישום הזכויות בטאבו. עורך הדין של הקונים יצרף אותם לתיק הרישום, יחד עם:

- חוזה הרכישה.

- אישורי מסים (מס רכישה, מס שבח, אישור עירייה).

- ייפויי כוח.

- טפסי רישום נוספים.

ליווי משפטי מקצועי – הדרך הבטוחה לרישום תקין

עורך דין מקרקעין מנוסה יוודא:

- שהשטרות הוזמנו בזמן.

- שהמסמכים תקינים ומאומתים.

- שהרישום בטאבו יתבצע בצורה חלקה וללא תקלות.

שלב קבלת החזקה בדירה ורישום הזכויות – סיום עסקת רכישת הדירה

לאחר חתימת חוזה הרכישה, ביצוע התשלומים והשלמת הבדיקות, מגיע שלב חשוב ומרגש: קבלת החזקה בדירה ורישום הזכויות על שם הקונים. זהו השלב שבו העסקה הופכת למציאות – הקונים מקבלים את הדירה לידיהם, והזכויות נרשמות במרשם המתאים.

מועד מסירת החזקה – מה קובע ההסכם?

המועד נקבע מראש במסגרת חוזה הרכישה, בהתאם להסכמות הצדדים. במועד זה:

- המוכרים מוסרים את החזקה הפיזית בדירה.

- הקונים משלמים את יתרת התמורה.

- נמסרים כל המסמכים הדרושים לרישום הזכויות בטאבו.

חשוב לוודא מראש מול עורך הדין שהמסמכים המשפטיים מוכנים ויועברו "כנגד" התשלום האחרון.

פיקדון מיסים – פתרון למקרים של חסר באישורים

אם במועד המסירה חסרים אישורי מיסים (מס שבח, אישור עירייה), יש להעביר חלק מהתשלום האחרון לפיקדון בנאמנות – עד להמצאת האישורים. כך מובטחת השלמת העסקה בצורה בטוחה.

מסירה פיזית מול מסירה משפטית – מה ההבדל?

- חזקה פיזית: הדירה נמסרת כשהיא נקייה ופנויה, כולל כל מה שסוכם מראש (ריהוט, מתקנים וכו').

- חזקה משפטית: הדירה מושכרת, והקונים נכנסים לנעלי המוכרים מול השוכר. הם זכאים לדמי השכירות ולביטחונות הקיימים.

במקרה של דירה מושכרת, יש לוודא העברת כל הצ'קים, ערבויות ושטרי חוב מהשוכר לטובת הקונים והסבת הסכם השכירות במקרה הצורך.

פרוטוקול מסירה – חובה לתעד

במעמד המסירה מומלץ לערוך פרוטוקול מסירה הכולל:

- פרטי הצדדים והנכס.

- תאריך ושעת המסירה.

- תיעוד ליקויים (רצוי לצלם).

- קריאות מונים (חשמל, מים, גז).

- פרטי ביטחונות במקרה של דירה מושכרת.

הפרוטוקול ייחתם על ידי הצדדים, וכל צד יקבל העתק.

העברת מונים וחשבונות – שלב טכני חשוב

- חשמל: חשוב לוודא תשלום חוב (אם קיים), עדכון פרטי תשלום עתידיים.

- ארנונה ומים: עדכון שמות בעירייה ובתאגיד המים העירוני.

- גז: העברת מונה, טיפול בפיקדון.

- ועד בית: דרשו אישור על היעדר חובות.

קבלת מפתחות – רגע סמלי ומשמעותי

במעמד המסירה יימסרו:

- מפתחות הדירה.

- מפתחות הבניין, תיבת הדואר, מחסן, מקלט, חדר אירועים.

- שלטים לחנייה (אם רלוונטי).

רישום הזכויות בדירה – השלב המשפטי הסופי

לאחר קבלת החזקה ותשלום מלא, עורך הדין של הקונים מגיש את תיק הרישום למרשם המתאים:

- לשכת רישום מקרקעין (טאבו).

- רשות מקרקעי ישראל (מינהל).

- חברה משכנת.

אם נלקחה משכנתה – תירשם גם המשכנתה לטובת הבנק.

למה זה חשוב?

- מבסס את זכויות הקונים באופן חוקי.

- מאפשר רישום המשכנתה.

- מקל על מכירה עתידית של הנכס.

אישור רישום – איך יודעים שהכול בוצע?

לאחר הרישום:

- תישלח הודעה לעורך הדין.

- יתקבל נסח טאבו או אישור זכויות עדכני.

- אם נרשמה משכנתה – יתקבל אישור מתאים.

טיפ: בדקו את דיוק הפרטים באישור (שמות, ת"ז, גוש/חלקה). טעויות סופר עלולות לעכב מכירה עתידית.

שמרו את כל המסמכים – זה חשוב להמשך

הכינו קלסר מסודר עם:

- חוזה הרכישה.

- אישורי מסים.

- קבלות תשלום.

- מסמכי משכנתה.

- שכר טרחת עורך דין.

- קבלות של דמי תיווך, שיפוצים, שמאות והוצאות שהוצאו לצורך השבחת הדירה.

הליווי המשפטי שלנו – מקצועיות, שקיפות ואחריות

במשרד עורכי דין יהונתן פודים אנו מלווים את לקוחותינו לאורך כל הדרך:

- משא ומתן טרום חוזי.

- בדיקות מקדמיות.

- עריכת חוזה רכישה.

- דיווח לרשויות המס.

- טיפול ברישום בטאבו.

- סיום העסקה ברישום הזכויות.

עם ניסיון של מאות עסקאות, כולל עסקאות מורכבות, אנו, במשרד עורך דין יהונתן פודים ושות', מעניקים ערך מוסף אמיתי, שירות אישי ומסור, ופתרונות יצירתיים.

אנחנו עובדים עם מומחים משלימים: שמאים, מהנדסים, מודדים, חברות בדק בית ועוד ובמידת הצורך מפנים אליהם את הלקוחות, כחלק מובנה בתהליך העבודה ועל מנת לספק מעטפת שלמה לביצוע עסקה נכונה.