רכישת דירה היא עסקה מורכבת, לא רק מבחינה משפטית ותכנונית – אלא גם כלכלית. כדי להבטיח שהעסקה תתבצע בצורה אחראית וללא הפתעות, חשוב לבצע בדיקה כלכלית מקדמית הכוללת תכנון תקציב, תזרים ומימון.

תכנון תקציב – לא קונים מעבר ליכולת

לפני הכל, הגדירו לעצמכם תקציב ברור ומוגדר. אל תתפתו לרכוש דירה שחריגה מהיכולת הכלכלית שלכם – זה עלול להוביל למצוקה כלכלית ואף לסיכון פיננסי.

שאלות שכדאי לשאול:

- מהו התקציב הכולל לרכישת הדירה?

- האם לקחתם בחשבון את כל ההוצאות הנלוות?

- האם יש לכם מקורות מימון זמינים ונזילים?

הון עצמי ומקורות מימון

בדקו את מקורות ההון העצמי שלכם:

- חסכונות, קרן השתלמות, קופת גמל, מתנות מהמשפחה.

- כספים ממכירת דירה קיימת – האם התמורה צפויה ומציאותית?

- האם כדאי למכור קודם ורק אז לקנות?

אם אתם מתכננים לקחת משכנתה – בדקו:

- מהו גובה ההלוואה שהבנק יאשר?

- מהו ההחזר החודשי? האם תוכלו לעמוד בו גם אם הריבית תעלה?

- האם ההכנסה הפנויה שלכם יציבה? האם צפויות שינויים בהוצאות (למשל: הרחבת משפחה)?

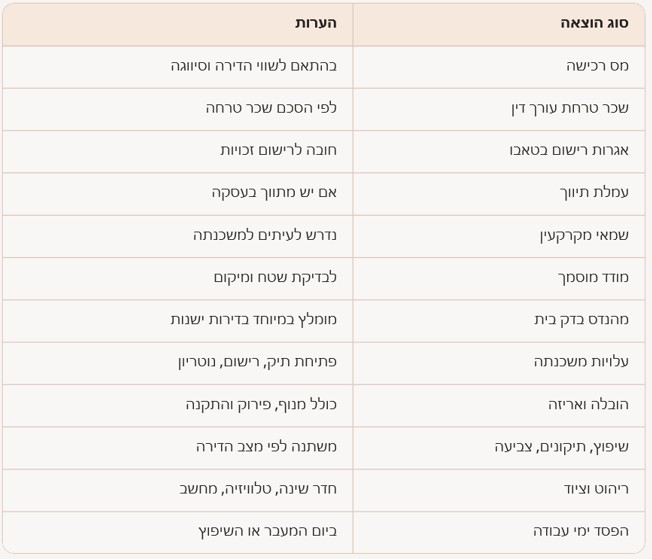

עלויות נלוות – מעבר למחיר הדירה

רבים שוכחים שעלות הדירה היא רק חלק מהתמונה. חשוב להכין רשימה מסודרת של כל ההוצאות הנלוות:

טיפ: הכינו טבלת אקסל עם כל ההוצאות + מקדם ביטחון וסיכון של 5% לפחות.

שיפוץ – אל תשכחו לתכנן מראש

לעיתים הדירה דורשת שיפוץ – חלקי או מלא. מומלץ להיוועץ עם קבלן שיפוצים אמין שייתן לכם אומדן מדויק של העלויות. שיפוץ לא מתוכנן עלול לייקר את העסקה בעשרות אלפי שקלים.

תכנון כלכלי נכון – המפתח לעסקה בטוחה

- בדקו את כל מקורות ההכנסה וההוצאה.

- תכננו תזרים תשלומים מדויק מול המוכר.

- השאירו רזרבה לבלת”ם – תמיד טוב שיהיה "כרית ביטחון".