אם אתם מתכננים לממן את רכישת הדירה באמצעות הלוואת משכנתה – חשוב להבין שמדובר בתהליך שדורש תכנון מוקדם, בדיקות מקדמיות והתנהלות זהירה. השלב הראשון והקריטי הוא קבלת אישור עקרוני מהבנק, עוד לפני חתימת חוזה הרכישה.

מהו אישור עקרוני למשכנתה?

אישור עקרוני הוא מסמך ראשוני שמנפיק הבנק למשכנתאות, ובו הוא מאשר – בכפוף לבדיקה ואימות נתונים – את נכונותו להעניק לכם הלוואת דיור. האישור מבוסס על מידע שתמסרו לבנק, כגון:

- רמת ההכנסה שלכם.

- סוג התעסוקה (שכיר/עצמאי).

- נכסים קיימים, חסכונות, הלוואות.

- יכולת ההחזר החודשי.

כיום ניתן לקבל אישור עקרוני גם בטלפון או אונליין – במהירות ובקלות יחסית.

למה חשוב לקבל אישור עקרוני לפני חתימת חוזה?

המוכר זכאי לקבל את תמורת הדירה ללא קשר למקור התשלום על ידי הקונה ולכן חוזי רכישת דירה כוללים סעיף הקובע כי אי קבלת משכנתה אינה מהווה עילה לביטול החוזה מצד הקונה. כלומר, אם הבנק לא יאשר לכם את ההלוואה – אתם עלולים להיחשב כמפרים את החוזה ולחוב בפיצוי מוסכם גבוה למוכרים.

לכן, חשוב לקבל את האישור העקרוני מראש – ולוודא שאתם עומדים בקריטריונים של הבנק.

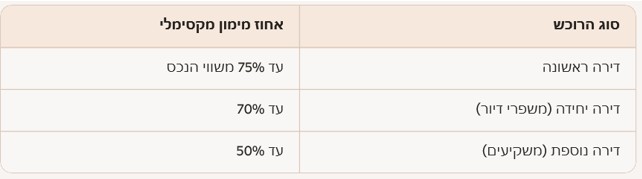

אחוזי מימון לפי סוג הרוכש

בהתאם להנחיות בנק ישראל, אחוז המימון המקסימלי נקבע לפי סוג הרוכש:

אם על הדירה רשומה משכנתה של המוכר – מה חשוב לבדוק?

יש לכך השלכות על לוח התשלומים ואופן התשלום על ידי הקונה.

אם אתם רוכשים דירה יד שנייה הרשומה עליה משכנתה – חשוב לבדוק גם את צד המוכרים:

- האם רובצת משכנתה על הדירה? (בדקו בנסח הטאבו).

- מהי יתרת הסילוק של ההלוואה?

- כיצד מתכוונים המוכרים להסיר את המשכנתה – פירעון מלא או גרירה לנכס אחר?

המידע הזה חשוב במיוחד לצורך תכנון לוח התשלומים שלכם בעסקה. לעיתים, סילוק המשכנתה של המוכר מתבצע מכספי התמורה שאתם משלמים – ולכן יש לתאם את מועדי התשלום בהתאם.

תכנון לוח תשלומים – בהתאמה אישית

בניית לוח תשלומים נכון דורשת סנכרון בין:

- פירעון המשכנתה של המוכר.

- זמינות ההון העצמי שלכם.

- קבלת המשכנתה מהבנק.

- מועדי פינוי הדירה.

נשמע מורכב? אנחנו כאן בשבילכם. משרדנו מתמחה בליווי משפטי של עסקאות נדל"ן, כולל תכנון לוח תשלומים אופטימלי לפי הנתונים האישיים שלכם כמובן.